Műtárgy befektetések

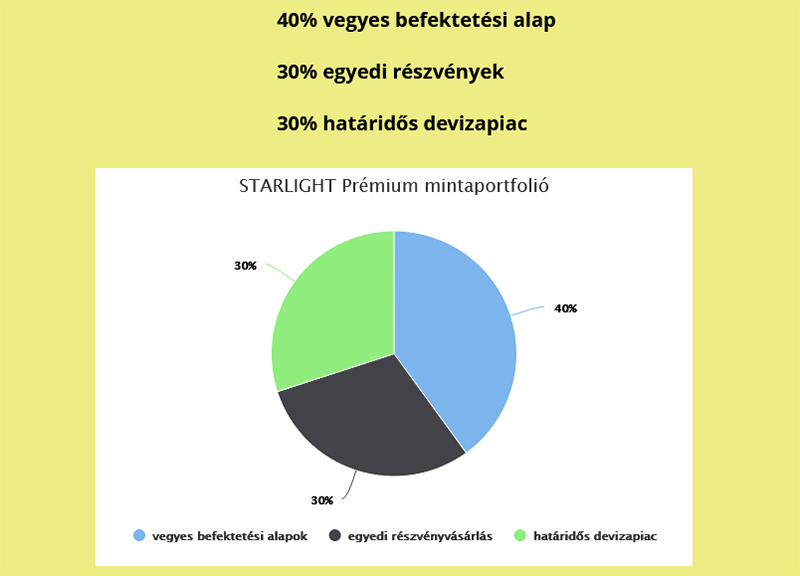

STARLIGHT Prémium

![]()

Aktívan menedzselt értékpapírszámla

Értékpapírszámla mintaportfolió

A mintaportfólió egy általános megosztást mutat be edukációs céllal. Ezt az egyéni igények az esetek többségében módosítják. A példák és a számítások a legnagyobb gondossággal és alapossággal készültek, ennek ellenére a kalkulációk készítője nem vállalhat garanciát a hozamokért, mivel a múltbéli teljesítmény nem jelent garanciát jelenlegi vagy jövőbeni teljesítményre, illetve az egyéni prioritások azt befolyásolják. Jelen információk, tájékoztatók nem minősülnek üzleti ajánlatnak, befektetési tanácsnak vagy ajánlásnak.

A STARLIGHT aktívan menedzselt értékpapírszámla tehát egy exkluzív megoldás, melyben szakembereink mindig személyre szólóan építik fel a stratégiát Önnek.

Jellemzők:

Az értékpapírszámlán teljesen likvid, hozzáférhető, bármikor bármennyit kivehet vagy hozzátehet.

A forrásbővítés során megvizsgáljuk és maximalizáljuk az igénybe vehető adójóváírások és kedvezmények lehetőségeit, s akár többféle keretrendszerű számlatípust optimalizálunk Önnek!

Az értékpapírszámlában többféle devizanemben is gondolkodhat, vagyis egymás mellett lehet akár HUF, EUR vagy USD számlája is!

A értékpapír-stratégia menedzselését független pénzintézetre bízzuk, ahol biztos lehet benne, hogy nem saját termékeket akarnak folyton értékesíteni, hanem valódi tanácsadást kap!

Az értékpapírszámla menedzselését arra jogosult, engedéllyel és pénzügyi szaktudással, illetve piaci tapasztalattal rendelkező privát bankár szakemberek végzik, akiket előzetesen exkluzívan választottunk ki.

Az értékpapír-portfólió összeállításánál figyelembe vesszük a személyes elvárásait, céljait, kockázati beállítottságát és az anyagi lehetőségeit.

Az értékpapírszámlán indított pénzügyi stratégia felépítését nyomon követjük, időközönkénti konzultációkkal átbeszéljük Önnel, hogy szükséges-e módosítani valamin.

Jelentkezzen most, kérjen egy Önre szóló személyes portfóliót és indítsa el személyes STARLIGHT aktívan menedzselt értékpapírszámláját még ma!

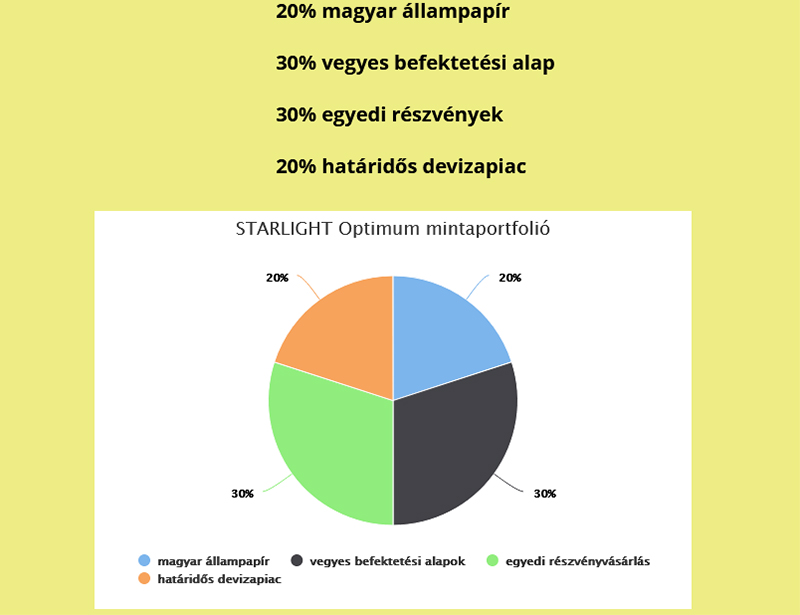

STARLIGHT Optimum

![]()

Aktívan menedzselt értékpapírszámla

Értékpapírszámla mintaportfolió

A mintaportfólió egy általános megosztást mutat be edukációs céllal. Ezt az egyéni igények az esetek többségében módosítják. A példák és a számítások a legnagyobb gondossággal és alapossággal készültek, ennek ellenére a kalkulációk készítője nem vállalhat garanciát a hozamokért, mivel a múltbéli teljesítmény nem jelent garanciát jelenlegi vagy jövőbeni teljesítményre, illetve az egyéni prioritások azt befolyásolják. Jelen információk, tájékoztatók nem minősülnek üzleti ajánlatnak, befektetési tanácsnak vagy ajánlásnak.

A STARLIGHT aktívan menedzselt értékpapírszámla tehát egy exkluzív megoldás, melyben szakembereink mindig személyre szólóan építik fel a stratégiát Önnek.

Jellemzők:

Az értékpapírszámlán teljesen likvid, hozzáférhető, bármikor bármennyit kivehet vagy hozzátehet.

A forrásbővítés során megvizsgáljuk és maximalizáljuk az igénybe vehető adójóváírások és kedvezmények lehetőségeit, s akár többféle keretrendszerű számlatípust optimalizálunk Önnek!

Az értékpapírszámlában többféle devizanemben is gondolkodhat, vagyis egymás mellett lehet akár HUF, EUR vagy USD számlája is!

A értékpapír-stratégia menedzselését független pénzintézetre bízzuk, ahol biztos lehet benne, hogy nem saját termékeket akarnak folyton értékesíteni, hanem valódi tanácsadást kap!

Az értékpapírszámla menedzselését arra jogosult, engedéllyel és pénzügyi szaktudással, illetve piaci tapasztalattal rendelkező privát bankár szakemberek végzik, akiket előzetesen exkluzívan választottunk ki.

Az értékpapír-portfólió összeállításánál figyelembe vesszük a személyes elvárásait, céljait, kockázati beállítottságát és az anyagi lehetőségeit.

Az értékpapírszámlán indított pénzügyi stratégia felépítését nyomon követjük, időközönkénti konzultációkkal átbeszéljük Önnel, hogy szükséges-e módosítani valamin.

Jelentkezzen most, kérjen egy Önre szóló személyes portfóliót és indítsa el személyes STARLIGHT aktívan menedzselt értékpapírszámláját még ma!

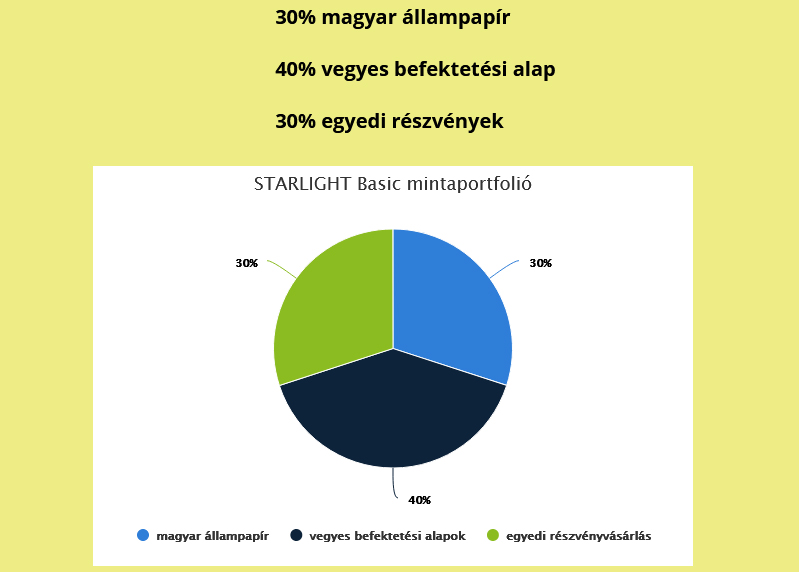

STARLIGHT Basic

![]()

Aktívan menedzselt értékpapírszámla

Értékpapírszámla mintaportfolió

A mintaportfólió egy általános megosztást mutat be edukációs céllal. Ezt az egyéni igények az esetek többségében módosítják. A példák és a számítások a legnagyobb gondossággal és alapossággal készültek, ennek ellenére a kalkulációk készítője nem vállalhat garanciát a hozamokért, mivel a múltbéli teljesítmény nem jelent garanciát jelenlegi vagy jövőbeni teljesítményre, illetve az egyéni prioritások azt befolyásolják. Jelen információk, tájékoztatók nem minősülnek üzleti ajánlatnak, befektetési tanácsnak vagy ajánlásnak.

A STARLIGHT aktívan menedzselt értékpapírszámla tehát egy exkluzív megoldás, melyben szakembereink mindig személyre szólóan építik fel a stratégiát Önnek.

Jellemzők:

Az értékpapírszámlán teljesen likvid, hozzáférhető, bármikor bármennyit kivehet vagy hozzátehet.

A forrásbővítés során megvizsgáljuk és maximalizáljuk az igénybe vehető adójóváírások és kedvezmények lehetőségeit, s akár többféle keretrendszerű számlatípust optimalizálunk Önnek!

Az értékpapírszámlában többféle devizanemben is gondolkodhat, vagyis egymás mellett lehet akár HUF, EUR vagy USD számlája is!

A értékpapír-stratégia menedzselését független pénzintézetre bízzuk, ahol biztos lehet benne, hogy nem saját termékeket akarnak folyton értékesíteni, hanem valódi tanácsadást kap!

Az értékpapírszámla menedzselését arra jogosult, engedéllyel és pénzügyi szaktudással, illetve piaci tapasztalattal rendelkező privát bankár szakemberek végzik, akiket előzetesen exkluzívan választottunk ki.

Az értékpapír-portfólió összeállításánál figyelembe vesszük a személyes elvárásait, céljait, kockázati beállítottságát és az anyagi lehetőségeit.

Az értékpapírszámlán indított pénzügyi stratégia felépítését nyomon követjük, időközönkénti konzultációkkal átbeszéljük Önnel, hogy szükséges-e módosítani valamin.

Jelentkezzen most, kérjen egy Önre szóló személyes portfóliót és indítsa el személyes STARLIGHT aktívan menedzselt értékpapírszámláját még ma!

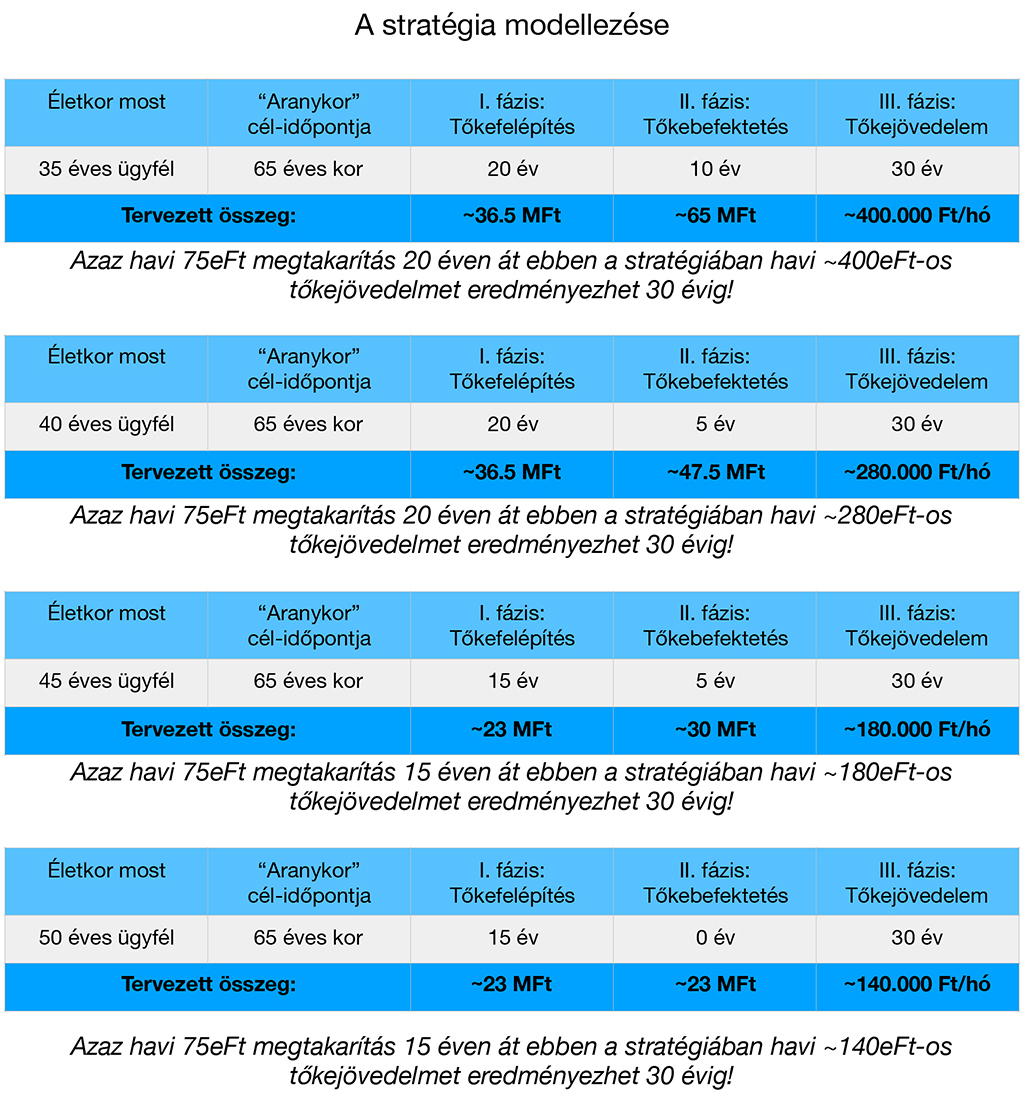

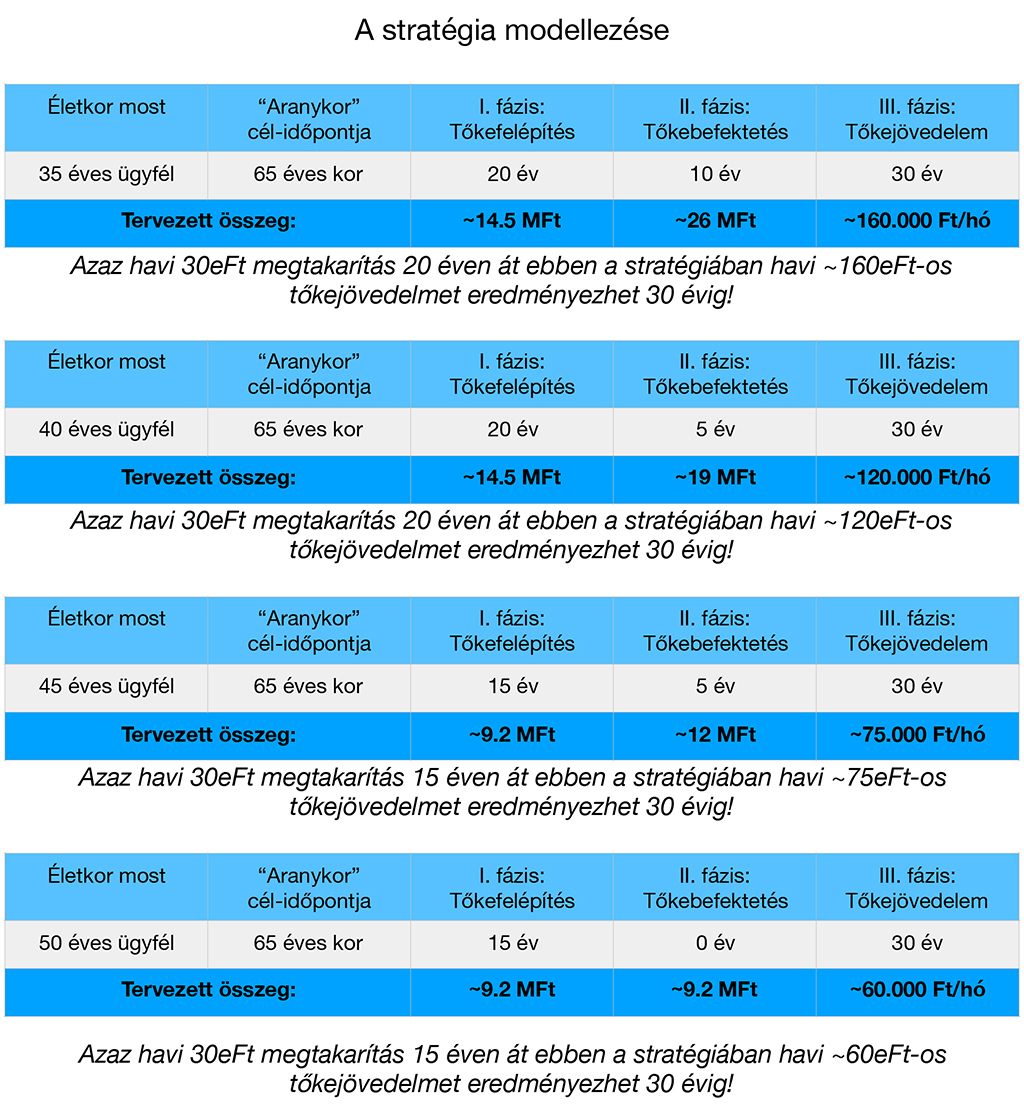

GOLDEN AGE Optimum

Személyre szabott privát nyugdíjstratégia

A kalkulációk a tőkefelépítési szakaszban a hosszú távú értékpapír-alapú befektetések területén – dinamikus portfólió-összetétel esetén – átlagnak számító 8%-os éves hozammal készültek, az adójóváírás és a megtakarítási konstrukciók átlagköltségének figyelembe vételével. A tőkebefektetési szakaszban pedig a számítások a közép távú értékpapír-alapú befektetések területén – kiegyensúlyozott portfólió-összetétel esetén – átlagnak számító 6%-os éves hozammal készültek. A kalkulációk a legnagyobb gondossággal és alapossággal készültek, ennek ellenére a kalkuláció készítője nem vállalhat garanciát a hozamokért, mivel a múltbéli teljesítmény nem jelent garanciát jelenlegi vagy jövőbeni teljesítményre, illetve az egyéni prioritások az eredményeket jelentősen befolyásolják.

A GOLDEN AGE privát nyugdíjstratégia három fázisból áll: tőkefelépítés, tőkebefektetés és tőkejövedelem. Szakembereink mindig személyre szólóan építik fel a stratégiát Önnek, melynek során:

Jelentkezzen most, kérjen egy Önre szóló személyes tervet és indítsa el személyes GOLDEN AGE privát nyugdíjstratégiáját még ma!

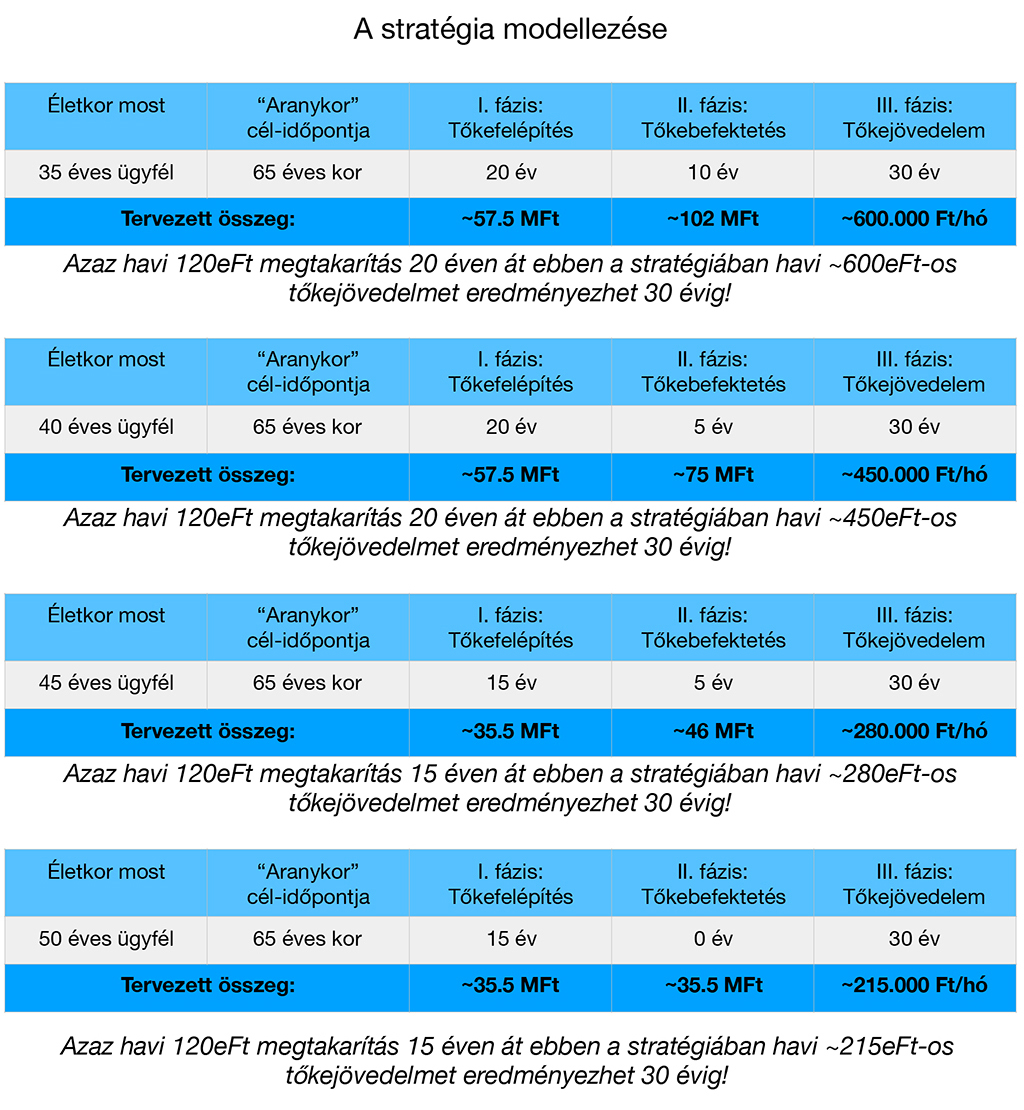

GOLDEN AGE Prémium

Személyre szabott privát nyugdíjstratégia

A kalkulációk a tőkefelépítési szakaszban a hosszú távú értékpapír-alapú befektetések területén – dinamikus portfólió-összetétel esetén – átlagnak számító 8%-os éves hozammal készültek, az adójóváírás és a megtakarítási konstrukciók átlagköltségének figyelembe vételével. A tőkebefektetési szakaszban pedig a számítások a közép távú értékpapír-alapú befektetések területén – kiegyensúlyozott portfólió-összetétel esetén – átlagnak számító 6%-os éves hozammal készültek. A kalkulációk a legnagyobb gondossággal és alapossággal készültek, ennek ellenére a kalkuláció készítője nem vállalhat garanciát a hozamokért, mivel a múltbéli teljesítmény nem jelent garanciát jelenlegi vagy jövőbeni teljesítményre, illetve az egyéni prioritások az eredményeket jelentősen befolyásolják.

A GOLDEN AGE privát nyugdíjstratégia három fázisból áll: tőkefelépítés, tőkebefektetés és tőkejövedelem. Szakembereink mindig személyre szólóan építik fel a stratégiát Önnek, melynek során:

Jelentkezzen most, kérjen egy Önre szóló személyes tervet és indítsa el személyes GOLDEN AGE privát nyugdíjstratégiáját még ma!

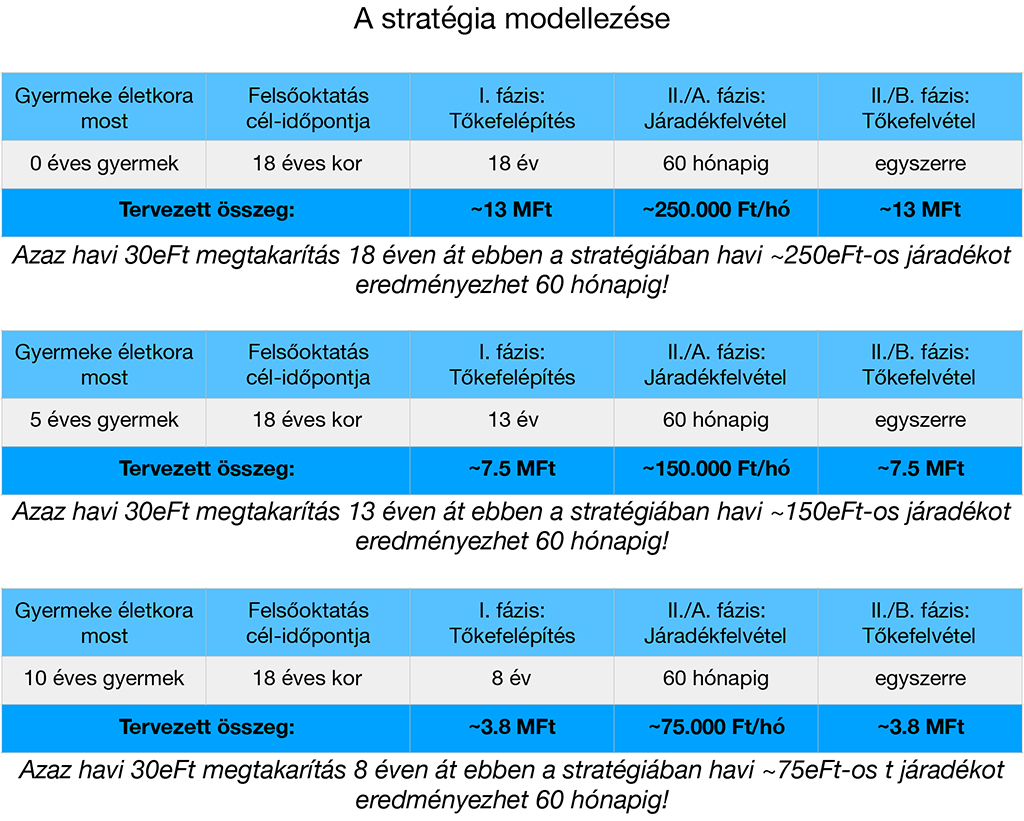

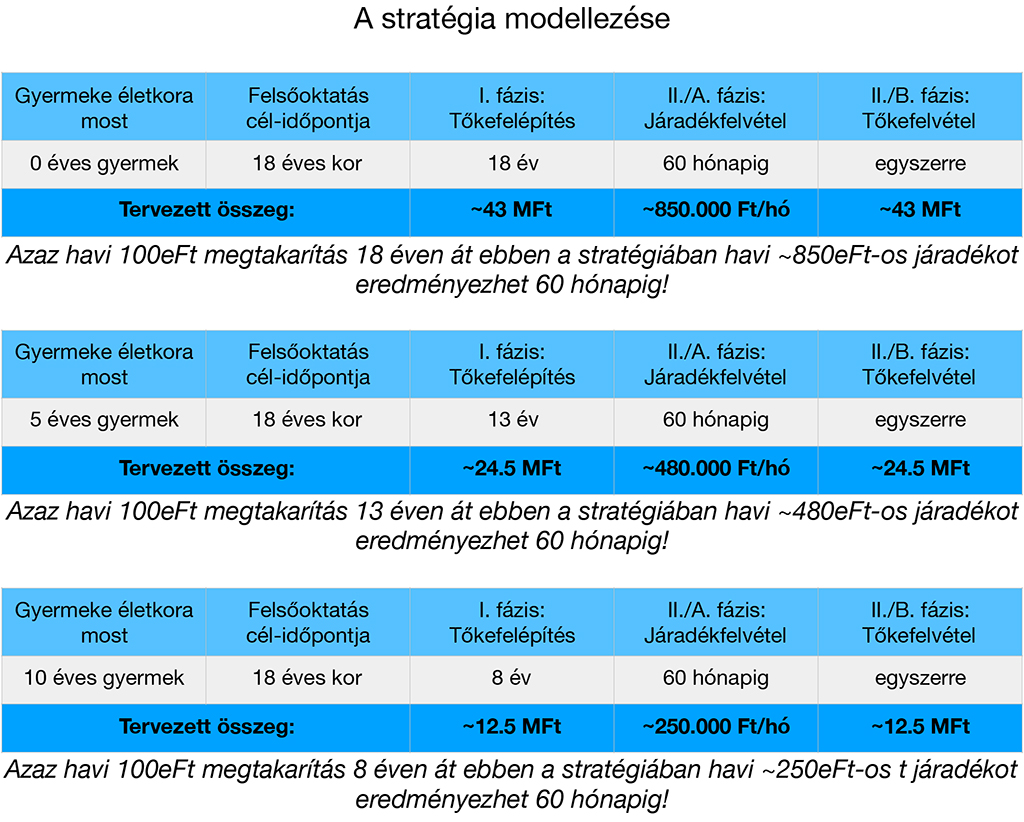

LIFESTART Basic

![]()

Személyre szabott életkezdési stratégia gyermeke számára

A kalkulációk a tőkefelépítési szakaszban a hosszú távú értékpapír-alapú befektetések területén – dinamikus portfólió-összetétel esetén – átlagnak számító 8%-os éves hozammal készültek, a megtakarítási konstrukciók átlagköltségének figyelembe vételével. A járadékfelvételi szakaszban pedig a számítások a közép távú értékpapír-alapú befektetések területén – kiegyensúlyozott portfólió-összetétel esetén – átlagnak számító 6%-os éves hozammal készültek. A kalkulációk a legnagyobb gondossággal és alapossággal készültek, ennek ellenére a kalkuláció készítője nem vállalhat garanciát a hozamokért, mivel a múltbéli teljesítmény nem jelent garanciát jelenlegi vagy jövőbeni teljesítményre, illetve az egyéni prioritások az eredményeket jelentősen befolyásolják.

A LIFESTART életkezdési stratégia tehát két fázisból áll: tőkefelépítés és járadékfelvétel (II./A) VAGY egyösszegű tőkefelvétel (II./B). Szakembereink mindig személyre szólóan építik fel a stratégiát Önnek, melynek során:

Jelentkezzen most, kérjen egy az Ön családjára szóló személyes tervet és indítsa el gyermeke LIFESTART életkezdési stratégiáját még ma!

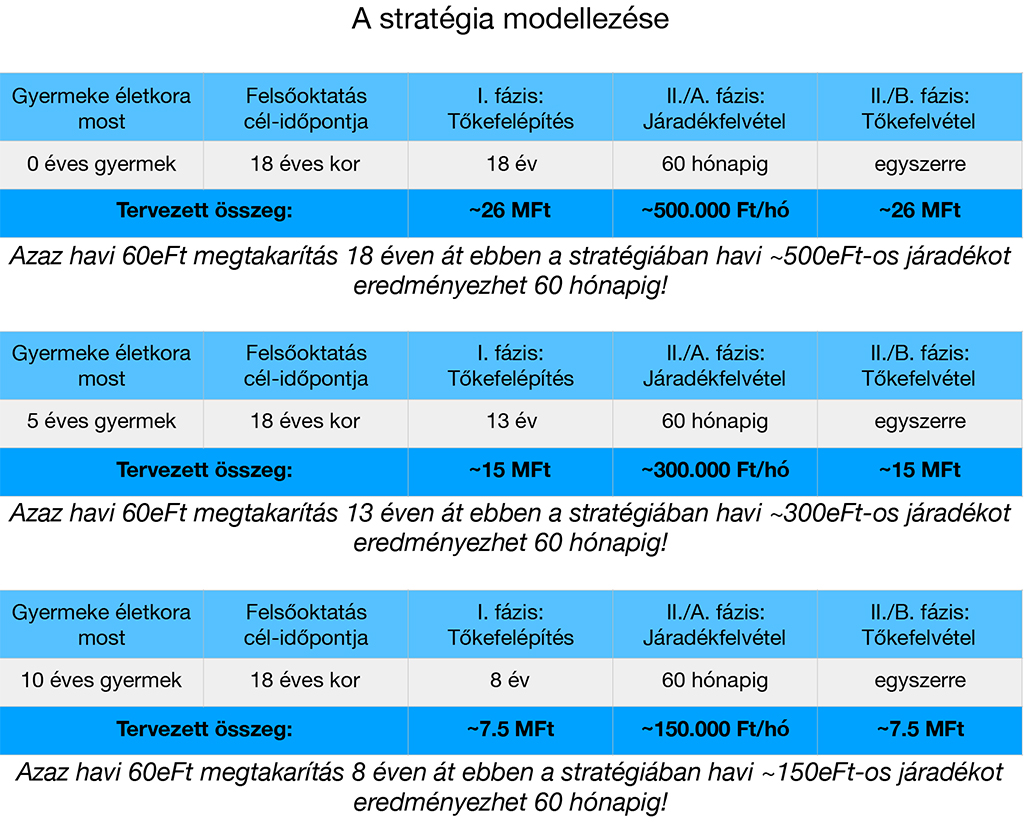

LIFESTART Optimum

![]()

Személyre szabott életkezdési stratégia gyermeke számára

A kalkulációk a tőkefelépítési szakaszban a hosszú távú értékpapír-alapú befektetések területén – dinamikus portfólió-összetétel esetén – átlagnak számító 8%-os éves hozammal készültek, a megtakarítási konstrukciók átlagköltségének figyelembe vételével. A járadékfelvételi szakaszban pedig a számítások a közép távú értékpapír-alapú befektetések területén – kiegyensúlyozott portfólió-összetétel esetén – átlagnak számító 6%-os éves hozammal készültek. A kalkulációk a legnagyobb gondossággal és alapossággal készültek, ennek ellenére a kalkuláció készítője nem vállalhat garanciát a hozamokért, mivel a múltbéli teljesítmény nem jelent garanciát jelenlegi vagy jövőbeni teljesítményre, illetve az egyéni prioritások az eredményeket jelentősen befolyásolják.

A LIFESTART életkezdési stratégia tehát két fázisból áll: tőkefelépítés és járadékfelvétel (II./A) VAGY egyösszegű tőkefelvétel (II./B). Szakembereink mindig személyre szólóan építik fel a stratégiát Önnek, melynek során:

Jelentkezzen most, kérjen egy az Ön családjára szóló személyes tervet és indítsa el gyermeke LIFESTART életkezdési stratégiáját még ma!

LIFESTART Prémium

![]()

Személyre szabott életkezdési stratégia gyermeke számára

A kalkulációk a tőkefelépítési szakaszban a hosszú távú értékpapír-alapú befektetések területén – dinamikus portfólió-összetétel esetén – átlagnak számító 8%-os éves hozammal készültek, a megtakarítási konstrukciók átlagköltségének figyelembe vételével. A járadékfelvételi szakaszban pedig a számítások a közép távú értékpapír-alapú befektetések területén – kiegyensúlyozott portfólió-összetétel esetén – átlagnak számító 6%-os éves hozammal készültek. A kalkulációk a legnagyobb gondossággal és alapossággal készültek, ennek ellenére a kalkuláció készítője nem vállalhat garanciát a hozamokért, mivel a múltbéli teljesítmény nem jelent garanciát jelenlegi vagy jövőbeni teljesítményre, illetve az egyéni prioritások az eredményeket jelentősen befolyásolják.

A LIFESTART életkezdési stratégia tehát két fázisból áll: tőkefelépítés és járadékfelvétel (II./A) VAGY egyösszegű tőkefelvétel (II./B). Szakembereink mindig személyre szólóan építik fel a stratégiát Önnek, melynek során:

Jelentkezzen most, kérjen egy az Ön családjára szóló személyes tervet és indítsa el gyermeke LIFESTART életkezdési stratégiáját még ma!

GOLDEN AGE Basic

![]()

Személyre szabott privát nyugdíjstratégia

A kalkulációk a tőkefelépítési szakaszban a hosszú távú értékpapír-alapú befektetések területén – dinamikus portfólió-összetétel esetén – átlagnak számító 8%-os éves hozammal készültek, az adójóváírás és a megtakarítási konstrukciók átlagköltségének figyelembe vételével. A tőkebefektetési szakaszban pedig a számítások a közép távú értékpapír-alapú befektetések területén – kiegyensúlyozott portfólió-összetétel esetén – átlagnak számító 6%-os éves hozammal készültek. A kalkulációk a legnagyobb gondossággal és alapossággal készültek, ennek ellenére a kalkuláció készítője nem vállalhat garanciát a hozamokért, mivel a múltbéli teljesítmény nem jelent garanciát jelenlegi vagy jövőbeni teljesítményre, illetve az egyéni prioritások az eredményeket jelentősen befolyásolják.

A GOLDEN AGE privát nyugdíjstratégia három fázisból áll: tőkefelépítés, tőkebefektetés és tőkejövedelem. Szakembereink mindig személyre szólóan építik fel a stratégiát Önnek, melynek során:

Jelentkezzen most, kérjen egy Önre szóló személyes tervet és indítsa el személyes GOLDEN AGE privát nyugdíjstratégiáját még ma!

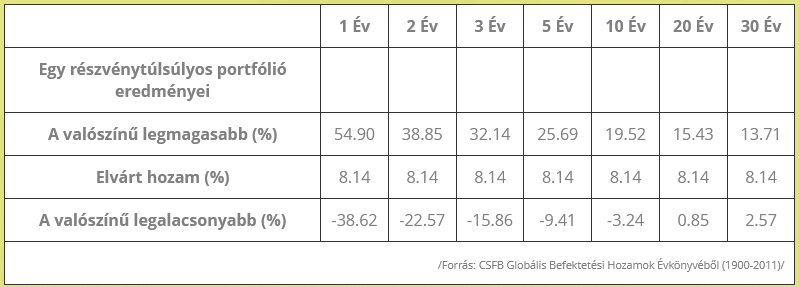

A portfólió és az időtáv kapcsolata

Érdemes tanulmányozni a hosszú távú pénzügyi statisztikákat, mivel ezekből könnyen és jól alkalmazható törvényszerűségeket szűrhetünk le.

A táblázatból világosan látható, hogy rövid távon a történelmi hozamok erősen ingadoznak, míg ha növeljük az időtávot, akkor az ingadozás látványosan csökken!

Ezek alapján megállapítható, hogy a hosszú távú, magasabb részvényaránnyal rendelkező portfóliók rövid távon ingadozhatnak, de ahogy közeledünk a hosszú távú célokhoz, ez a magas volatilitás egyre inkább eltűnik. Ezeket a szabályokat érdemes tudomásul venni a pénzügyeink tervezésekor.

Az alábbi ábra ezt jól példázza. Az amerika S&P 500 részvényindex 1991-2013 közti grafikonján jól látható a hosszú távú trendszerű növekedés, s egyben a rövid távú ingadozás is.

A portfólió kockázata és hozama

Hozam vagy biztonság? Magasabb hozam általában magasabb kockázat vállalásával érhető csak el. Ennek ellenére befektetéseink tervezésében a célokat úgy kell elérni, hogy a lehető legmagasabb hozamot érjük el a lehető legkisebb kockázattal. A hozamok mérése viszonylag egyszerű, a kockázatok meghatározása viszont bonyolultabb. Erre leggyakrabban a volatilitás (árfolyamingadozás) statisztikai mérőszámát, a szórást szokták használni. A szórás a hozamok ingadozását határozza meg.

Hozam vagy biztonság? Magasabb hozam általában magasabb kockázat vállalásával érhető csak el. Ennek ellenére befektetéseink tervezésében a célokat úgy kell elérni, hogy a lehető legmagasabb hozamot érjük el a lehető legkisebb kockázattal. A hozamok mérése viszonylag egyszerű, a kockázatok meghatározása viszont bonyolultabb. Erre leggyakrabban a volatilitás (árfolyamingadozás) statisztikai mérőszámát, a szórást szokták használni. A szórás a hozamok ingadozását határozza meg.

Egy optimális portfólió összeállításánál arra is ügyelni kell, hogy az egyes eszközosztályok hozama egymáshoz képest eltérően mozog. Szakkifejezéssel ezt a hozamok korrelációjának hívjuk, és ez a portfólió valódi képessége a kockázat csökkentésére. Az egyes eszközökből úgy célszerű összeállítani a portfóliót, hogy azoknak a hozamai olyan mintákat kövessenek, hogy az egyik árfolyamesése idején a másik éppen nyereséget ér el.

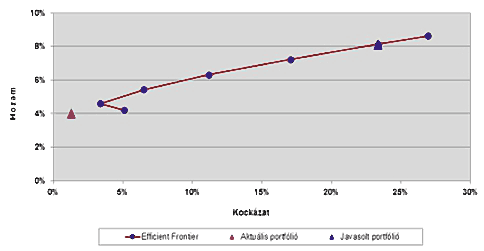

A hatékony portfóliók görbéje

A Nobel-díjas Harry Markowitz matematikai eszközökkel kimutatta, hogyan lehet a legnagyobb hozamot a (hozzá tartozó) legkisebb kockázat mellett elérni. Kiszámolta a „matematikailag helyes” eszközösszetételét azoknak a portfólióknak, melyek optimálisan használták ki a kockázat-hozam átváltást az egyes eszközosztályokban. Ezeket a portfóliókat nevezte „hatékonynak” (mivel a többi ugyanolyan hozamhoz magasabb kockázatot vagy ugyanolyan kockázathoz kisebb hozamot rendelt) és a kockázatok és várható hozamok lehetséges értékeit grafikusan is ábrázolta. Az alábbi grafikon mutatja a hatékony portfóliónak a görbéjét:

A1 AKTÍV ingatlanbefektetési stratégia

![]()

Személyre szabott ingatlanbefektetési stratégia

Az A1 AKTÍV ingatlan-befektetési stratégiában hozzásegítjük Önt egy befektetési szempontból perspektivikus ingatlan megvásárlásához, mely azonnal 100%-ban az Ön tulajdonába kerül. Ebben az esetben Ön szerződik az ingatlanra, miután megnézte azt, s minden paramétert megismert, szakmai partnerünk pedig biztosít egy komplett jogi csapatot, s lebonyolítja az egész ügyletet. Ön dönti el, hogy ezt követően a jövőben eladja vagy kiadja vagy felújítja a megvásárolt lakást vagy házat. Az eddigi tapasztalatok szerint így Ön a piaci érték alatt tud hozzájutni a kiszemelt ingatlanhoz, amin utána komoly profitot realizálhat!

Jelentkezzen most, kérjen egy személyes konzultációt, keresse meg a célingatlant szakértőink segítségével és indítsa el A1 ingatlanbefektetési stratégiáját még ma!

A befektetesilehetosegek.hu honlapon és a hírleveleinkben megjelenő információk, tájékoztatók nem minősülnek üzleti ajánlatnak, befektetési tanácsnak vagy ajánlásnak. A feltüntetett múltbeli hozamok nem jelentenek garanciát a jövőre nézve. Ezek az adatok saját befektetésünkből származnak, amivel nagyon elégedettek vagyunk, ezért szívesen megosztjuk Önnel is. A leírások edukációs céllal készültek. Az ingatlanpiaci ügyletek kockázattal rendelkeznek, esetükben nincs sem tőke-, sem hozamgarancia.

A1 PASSZÍV ingatlanbefektetési stratégia

![]()

Személyre szabott ingatlanbefektetési stratégia

Az A1 PASSZÍV ingatlan-befektetési stratégiát olyan befektetőknek ajánljuk, akiknek nem áll rendelkezésükre egy ingatlan megvásárlásához szükséges tőke teljes nagyságrendje, de kisebb tőkéjükkel (min. 5MFt) szívesen részesednének az ingatlanpiac eredményeiből. Ebben az esetben egy felmérés során Önnek meg kell jelölni a rendelkezésre álló összeget, a befektetési időtávot és a személyes elvárásait, majd vagyonkezelő partnerünkkel szerződik, s “résztulajdonosa” lesz egy vagy több ingatlanprojektnek. Vagyis ekkor több kis befektető finanszíroz meg egy komolyabb ingatlan megvásárlását vagy egy nagyobb ingatlan-beruházást, melyet itt is szakértő partnerünk jogi csapata bonyolít le. Ebben a stratégiában nagyobb a likviditás is, hiszen míg ha egy egész lakást vagy házat vesz meg, annak nem tudja eladni pl. a fürdőszobáját, ha kisebb pénzt szeretne kivenni, itt viszont lehetősége lehet a befektetett pénzt mobilizálni.

Jelentkezzen most, kérjen egy személyes konzultációt, keresse meg a célingatlant szakértőink segítségével és indítsa el A1 ingatlanbefektetési stratégiáját még ma!

A befektetesilehetosegek.hu honlapon és a hírleveleinkben megjelenő információk, tájékoztatók nem minősülnek üzleti ajánlatnak, befektetési tanácsnak vagy ajánlásnak. A feltüntetett múltbeli hozamok nem jelentenek garanciát a jövőre nézve. Ezek az adatok saját befektetésünkből származnak, amivel nagyon elégedettek vagyunk, ezért szívesen megosztjuk Önnel is. A leírások edukációs céllal készültek. Az ingatlanpiaci ügyletek kockázattal rendelkeznek, esetükben nincs sem tőke-, sem hozamgarancia.

Innovatív pénzügyi gondolkodásmód

Ebből a 60 oldalas tanulmányból megismerheti az “Innovatív pénzügyi gondolkodásmód” hátterében lévő pénzügyi szakmai know-how elemeit, illetve a “Holisztikus pénzügyi portfolió” kialakítása során alkalmazható komplex befektetési stratégiákat. Olyan konkrét eszközöket is találni fog, amelyeket azonnal el tud kezdeni használni a gyakorlatban. Mindezek mellett pedig betekintést nyerhet a szakmai know-how mögött álló szervezetek és rendszerek felépítésébe is.

Bízunk benne,hogy sokat tud tanulni ebből a kiadványból, s hogy annak áttanulmányozása csak a kezdet, s utána szakértőink segítségével elindulunk együtt egy közös úton a tudatos pénzügyek segítségével egy biztosabb és anyagilag gazdagabb jövő felé!

Iratkozzon fel hírlevelünkre és elküldjük Önnek az “Innovatív pénzügyi gondolkodásmód” c. tanulmányunkat, illetve a 10+1 részes “Holisztikus pénzügyi portfolió” c. sorozatot.

Innovatív pénzügyi gondolkodásmód

Ebből a 60 oldalas tanulmányból megismerheti az “Innovatív pénzügyi gondolkodásmód” hátterében lévő pénzügyi szakmai know-how elemeit, illetve a “Holisztikus pénzügyi portfolió” kialakítása során alkalmazható komplex befektetési stratégiákat. Olyan konkrét eszközöket is találni fog, amelyeket azonnal el tud kezdeni használni a gyakorlatban. Mindezek mellett pedig betekintést nyerhet a szakmai know-how mögött álló szervezetek és rendszerek felépítésébe is.

Bízunk benne,hogy sokat tud tanulni ebből a kiadványból, s hogy annak áttanulmányozása csak a kezdet, s utána szakértőink segítségével elindulunk együtt egy közös úton a tudatos pénzügyek segítségével egy biztosabb és anyagilag gazdagabb jövő felé!

Iratkozzon fel hírlevelünkre és elküldjük Önnek az “Innovatív pénzügyi gondolkodásmód” c. tanulmányunkat, illetve a 10+1 részes “Holisztikus pénzügyi portfolió” c. sorozatot.

PAJZS – Privát egészségügyi piac térképe

Egy új fejezet nyílt az egészségbiztosítások piacán a privátegészségügyi szolgáltatások megjelenésével. A társadalombiztosítástól teljesen független privát egészségügyi intézmények magas színvonalú kezelései, illetve a legkomolyabb betegségek esetén a világ legjobb külföldi kórházai is elérhetőek ügyfeleinknek!

Ezért elkészítettük a magyarországi PRIVÁT EGÉSZSÉGÜGYI PIAC TÉRKÉPÉT, amiből egyedülálló módon megismerheti az idehaza is elérhető egészségügyi szolgáltatások teljes palettáját!

Töltse le az exkluzív PAJZS tanulmányt!

GOLDEN AGE – Privát nyugdíjmegoldások térképe

A magyar lakosság 64 százaléka gondolja úgy, hogy állami nyugdíja mellett más jövedelemforrásra is szüksége lesz ahhoz, hogy biztosan meg tudjon élni nyugdíjából. De nem mindegy, hogy ez a plusz jövedelem időskori munkából vagy megtakarításokból származik majd!

Ezért elkészítettük a Magyarországon elérhető privát nyugdíj megtakarítási megoldások összehasonlító elemzését.

Töltse le az exkluzív GOLDEN AGE tanulmányt!

LIFESTART – Gyermek életkezdési alap

Felelősségteljes szülőként a gyermekeinkkel töltött minőségi idő mellett a mi felelősségünk felkészülni – anyagilag is – a „nagybetűs” életben való elindításukra, életkezdésük megalapozására! Egy gyermek felnevelése több tízmillió forintot jelent, melyre tudatosan kell felkészülni!

Ebben az elemzésben összefoglaltuk, hogy milyen szempontokra figyeljen gyermeke életkezdési alapjának megtervezése és felépítése során.

Töltse le az exkluzív LIFESTART tanulmányt!

STARLIGHT – Értékpapírszámlák piaci térképe

Sok szolgáltató van a magyar piacon, ahol értékpapírszámlát nyithat, de a feltételekben és a kondíciós listában jelentős eltéréseket találni.

Ezért nagyon nem mindegy, hogy hol nyitja meg saját számláját, mert az elérhető hozamok között jelentős eltérések lehetnek!

Ezért elkészítettük a különböző típusú értékpapírszámlák előnyeinek és hátrányainak az összehasonlítását.

Töltse le az exkluzív STARLIGHT tanulmányt!

QUANTO – Mickey Mouse a barátod

A devizapiac a világ legnagyobb piactere, napi kereskedési forgalma meghaladja az 5 trillió USD nagyságot, amely a nemzetközi részvénypiaci napi kereskedés több, mint huszonötszöröse. Mindezek ellenére az átlag befektetők több, mint 90%-a elveszíti a pénzét a devizapiacon. Miért van ez és hogyan kerülhetünk be a nyertes 10%-ba?

Ez a tanulmány ezekre a kérdésekre ad választ, s igyekszik egy általános útmutatót adni, hogy Ön is a győztesek közé kerülhessen!

Töltse le az exkluzív QUANTO forextanulmányt!

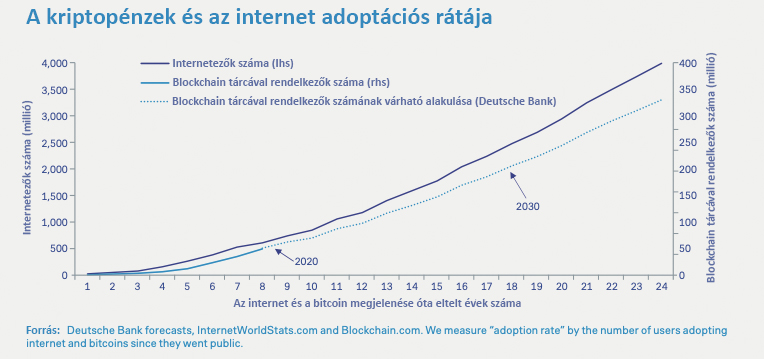

CUBE – Van-e jövője a kriptopénzeknek?

Bitcoin, blokklánc (blockchain), kriptopénzek vagy digitális pénzek… Manapság a médiában szinte mindenhol előkerülnek ezek a fogalmak.

De ez az egész felhajtás nemcsak egy lufi, amiről már lekéstünk…?

Ez az elemzés arra ad választ, hogy érdemes-e kriptopénzekkel foglalkozni és befektetési portfoliónk egy részét ebben tartani?

Töltse le az exkluzív CUBE tanulmányt!

A1 – Az ingatlanbefektetés rejtelmei

A világon sok befektető favoritja az ingatlanbefektetés. Nagyon sokan ismerik, sokan próbálták, sokan megégették magukat, sokan tervezik, s vannak, akik kimagaslóan sikeresek is benne!

Ebből az elemzésből a sikeres ingatlanbefektetésbe kap betekintést és arra ad választ, hogy az ingatlan miként válhat a vagyonfelhalmozás biztos eszközévé, mely a stabilitás nyújtása mellett komoly hozampotenciállal is rendelkezik.

Töltse le az exkluzív A1 tanulmányt!

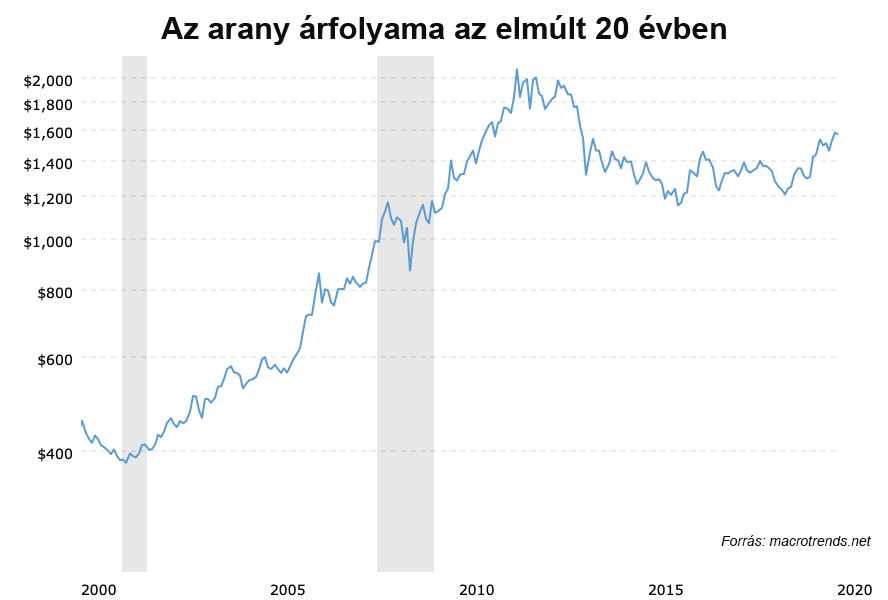

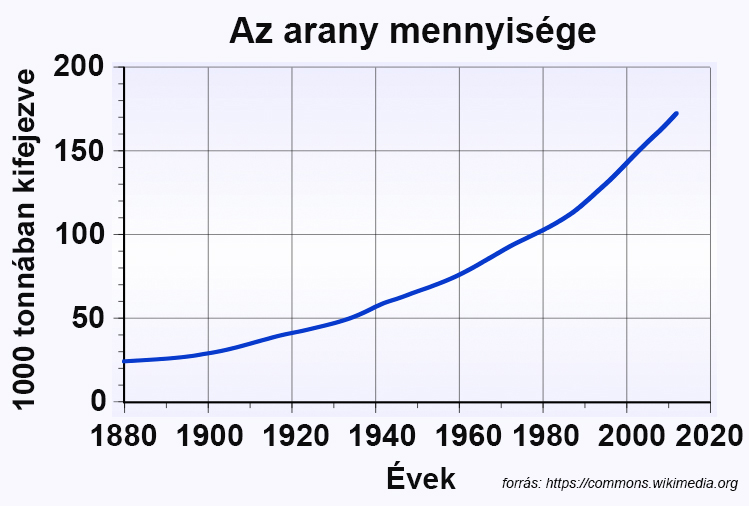

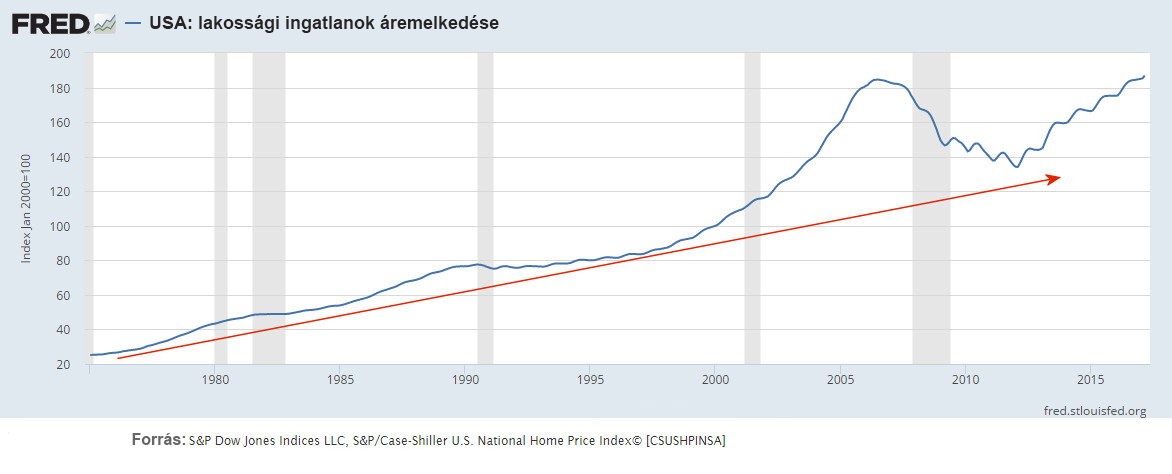

AURUM – Az aranytartalék szerepe

A világ befektetési univerzumában nagyon sokféle típusú befektetés létezik. Ezek közül sokan értékállósága, sokan stabilitása, többen pedig a részvénypiaccal szembeni ellentétes mozgása miatt fordulnak az arany befektetések felé.

Ebben az elemzésben arra kap választ, hogy milyen úton induljon el, ha aranytartalékot szeretne képezni. Aranyhoz sokféleképpen juthat, de nem mindegy, hogy milyen áron és milyen kockázatokkal!

Töltse le az exkluzív AURUM tanulmányt!

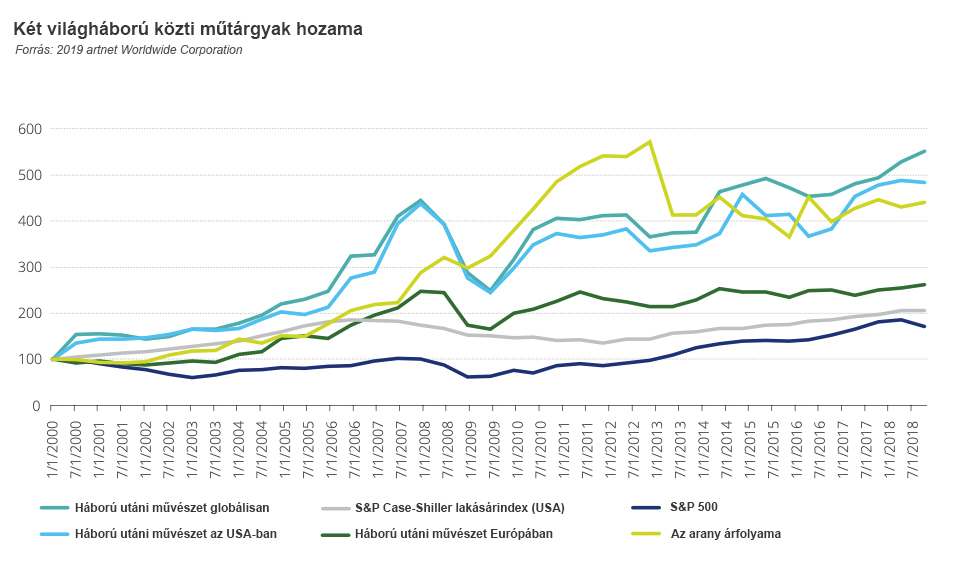

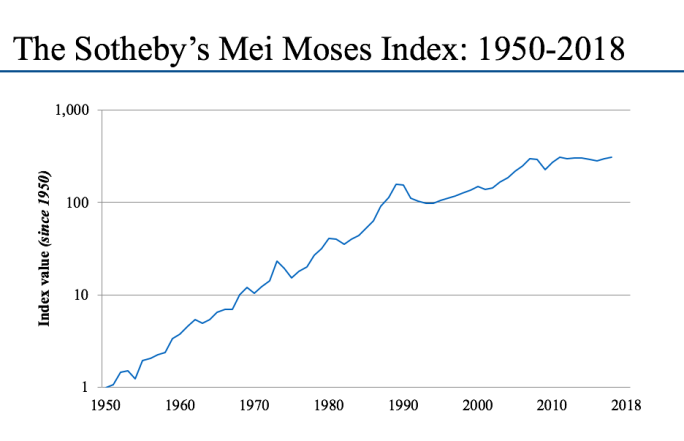

ARTIS – Műtárgybefektetés okosan

Vannak, akik úgy gondolkodnak, hogy mivel nem értenek a műtárgybefektetésekhez, ezért nem is foglalkoznak vele… Véleményünk szerint ez helytelen, hiszen megfelelő szakemberekkel ennek a területnek is bele kell kerülnie egy diverzifikált portfolióba.

Ebben az elemzésben arra kap választ, hogy milyen úton induljon el, ha nemcsak művészeti alkotásként szeretne a műtárgyakra tekinteni, hanem befektetésként is.

Töltse le az exkluzív ARTIS tanulmányt!

Kedvezmények maximalizálása

A demográfiai tendenciákat az állam is felismerte, viszont nem tud egyik-napról a másikra változtatni a társadalombiztosítási rendszeren. Folyamatosan fizetnie kell a jelenlegi idősek nyugdíját, miközben egyre kisebb a zseb, amiből ezt megteheti. Olyan helyzetben van, mint a megkötözött rab, aki felismerte, hogy merre kellene menekülnie, de nem tud mozdulni…

A demográfiai tendenciákat az állam is felismerte, viszont nem tud egyik-napról a másikra változtatni a társadalombiztosítási rendszeren. Folyamatosan fizetnie kell a jelenlegi idősek nyugdíját, miközben egyre kisebb a zseb, amiből ezt megteheti. Olyan helyzetben van, mint a megkötözött rab, aki felismerte, hogy merre kellene menekülnie, de nem tud mozdulni…

Ezért az állam két dolgot tud tenni:

1., Figyelmezteti a lakosságot, hogy a nyugdíjcélú öngondoskodás mindenkinek a saját felelőssége.

Magyarország 2012-ben elfogadott alkotmánya kimondja a következőket: „Magyarország az időskori megélhetés biztosítását a társadalmi alapon egységes állami nyugdíjrendszer fenntartásával és önkéntesen létrehozott társadalmi intézmények működésének lehetővé tételével segíti elő.” „A nagykorú gyermekek kötelesek rászoruló szüleikről gondoskodni.”

2., Akik a nyugdíjcélú öngondoskodás fontosságát felismerik, azokat adójóváírásokkal támogatja is céljuk elérésében.

Ezeket a jóváírásokat a személyi jövedelemadóból (SZJA) lehet igényelni, melynek természetesen feltétele, hogy legyen miből, azaz legyen SZJA befizetése, amiből ezt visszakaphatja.

Az adójóváírás összege a megtakarítási konstrukciók függvényében van meghatározva, de az éves maximális mértéke – összevontan – 280.000 Ft lehet személyenként.

Lehet, hogy önmagában a 20% nem tűnik soknak, de ha egy kicsit is előretekint és használja az Albert Einstein által egyszerűen csak a világ 8. csodájának nevezett kamatos kamat mechanizmusát, akkor a folyamat végén egy egész szép kis summát tehet zsebre. Az adókedvezményt teljesen kihasználva 10 év alatt átlagos 9%-os hozam mellett közel 2 millió forintot nyerhet az állami támogatáson.

Kérje szakértőink összehasonlítását a nyugdíjcélú megtakarítási konstrukciók összehasonlításáról!

ARTIS AKTÍV műtárgybefektetési stratégia

![]()

Személyre szabott műtárgybefektetési stratégia

Az ARTIS AKTÍV műtárgybefektetési stratégiában több kisebb értékű, de befektetési szempontból perspektivikus műtárgyból alakítunk ki egy portfoliót. Ebben az esetben az eddigi tapasztalatok alapján nagyobb lehet a műtárgyak un. “forgási sebessége”, azaz a kisebb értékű tárgyak gyakrabban kerülhetnek be aukciókra, s lehetőség lehet ezek “forgatására” is, azaz arra, hogy egy-egy elem értékesítésre kerüljön egy-egy árverésen, s a haszonból újabb műtárggyal bővüljön a portfolió. Ezzel a módszerrel folyamatosan növekedhet műtárgyportfoliójának az értéke!

Jelentkezzen most, kérjen egy személyes konzultációt, alakítsa ki műtárgyportfolióját szakértőink segítségével és indítsa el ARTIS műtárgybefektetési stratégiáját még ma!

A befektetesilehetosegek.hu honlapon és a hírleveleinkben megjelenő információk, tájékoztatók nem minősülnek üzleti ajánlatnak, befektetési tanácsnak vagy ajánlásnak. A feltüntetett múltbeli hozamok nem jelentenek garanciát a jövőre nézve. Ezek az adatok saját befektetésünkből származnak, amivel nagyon elégedettek vagyunk, ezért szívesen megosztjuk Önnel is. A leírások edukációs céllal készültek. A műtárgypiaci ügyletek kockázattal rendelkeznek, esetükben nincs sem tőke-, sem hozamgarancia.

ARTIS PASSZÍV műtárgybefektetési stratégia

![]()

Személyre szabott műtárgybefektetési stratégia

Az ARTIS PASSZÍV műtárgybefektetési stratégiában egy vagy kettő darab, nagyobb értékű, egyedi és befektetési szempontból perspektivikus műtárgyat keresünk megvásárlásra. Ebben az esetben az eddigi tapasztalatok alapján érdemes egy pár évre “elrakni” a tárgyat, azaz teljesen kivonni az aukciókról és a műtárgy-kereskedelemből. Csak később, akár pár év után érdemes újból elővenni, s értékesítési szándékkal betenni egy árverésre. Ezzel a módszerrel a múltban többször kimagasló haszonnal tudtak nyereséget realizálni a műtárgy tulajdonosok.

Jelentkezzen most, kérjen egy személyes konzultációt, alakítsa ki műtárgyportfolióját szakértőink segítségével és indítsa el ARTIS műtárgybefektetési stratégiáját még ma!

A befektetesilehetosegek.hu honlapon és a hírleveleinkben megjelenő információk, tájékoztatók nem minősülnek üzleti ajánlatnak, befektetési tanácsnak vagy ajánlásnak. A feltüntetett múltbeli hozamok nem jelentenek garanciát a jövőre nézve. Ezek az adatok saját befektetésünkből származnak, amivel nagyon elégedettek vagyunk, ezért szívesen megosztjuk Önnel is. A leírások edukációs céllal készültek. A műtárgypiaci ügyletek kockázattal rendelkeznek, esetükben nincs sem tőke-, sem hozamgarancia.

AURUM STEP-BY-STEP aranybefektetési stratégia

![]()

Személyre szabott aranybefektetési stratégia

Az AURUM STEP-BY-STEP aranybefektetési stratégiával kisebb összegekből építheti fel “Arany-tartalékát”, melynek során folyamatos megtakarításait fizikai aranyra válthatja.

Ilyenkor szintén fizikai aranyat vesz, amit a szolgáltatást nyújtó pénzintézet egy számlán tart nyilván és aranya biztonságáról is ő gondoskodik. Az aranyszámla teljesen likvid befektetés, aranyát bármikor, részben és egészben készpénzre válthatja. Így akkor sem kell lemondania a befektetési arany előnyeiről, ha tárolása nem biztosított. Természetesen egy idő után az apránként összegyűjtött aranyat kikérheti többféle méretű hivatalos azonosítókkal ellátott lapka formájában, amennyiben Ön szeretne a tárolásról gondoskodni.

Ezzel a módszerrel folyamatos megtakarításokkal folyamatosan növekedhet “Arany-tartalékának” az értéke!

Jelentkezzen most, kérjen egy személyes konzultációt, alakítsa ki “Arany-tartalékát” szakértőink segítségével és indítsa el AURUM aranybefektetési stratégiáját még ma!

A befektetesilehetosegek.hu honlapon és a hírleveleinkben megjelenő információk, tájékoztatók nem minősülnek üzleti ajánlatnak, befektetési tanácsnak vagy ajánlásnak. A feltüntetett múltbeli hozamok nem jelentenek garanciát a jövőre nézve. Ezek az adatok saját befektetésünkből származnak, amivel nagyon elégedettek vagyunk, ezért szívesen megosztjuk Önnel is. A leírások edukációs céllal készültek. Az aranypiaci ügyletek kockázattal rendelkeznek, esetükben nincs sem tőke-, sem hozamgarancia.

AURUM ALL-IN-ONE aranybefektetési stratégia

![]()

Személyre szabott aranybefektetési stratégia

Az AURUM ALL-IN-ONE aranybefektetési stratégiával egyszerre nagyobb összeget válthat fizikai aranyra, így akár egyben meg tud vásárolni egy aranyrudat vagy tömböt.

Ilyenkor a befektetési aranyat fizikailag is a kezébe veheti. Ennek tárolását kérheti erre specializált páncéltermektől, de ha úgy szeretné, akkor haza is viheti, hiszen az Öné. A vásárlást kedvező áron tudja megvalósítani, s semmilyen rejtett költségekkel nem kell számolnia, minden transzparens és egyszerű!

Ezzel a módszerrel folyamatos megtakarításokkal folyamatosan növekedhet “Arany-tartalékának” az értéke!

Jelentkezzen most, kérjen egy személyes konzultációt, alakítsa ki “Arany-tartalékát” szakértőink segítségével és indítsa el AURUM aranybefektetési stratégiáját még ma!

A befektetesilehetosegek.hu honlapon és a hírleveleinkben megjelenő információk, tájékoztatók nem minősülnek üzleti ajánlatnak, befektetési tanácsnak vagy ajánlásnak. A feltüntetett múltbeli hozamok nem jelentenek garanciát a jövőre nézve. Ezek az adatok saját befektetésünkből származnak, amivel nagyon elégedettek vagyunk, ezért szívesen megosztjuk Önnel is. A leírások edukációs céllal készültek. Az aranypiaci ügyletek kockázattal rendelkeznek, esetükben nincs sem tőke-, sem hozamgarancia.

Nyugdíjtervezés

Tudta, hogy hazánkban ma a havi öregségi átlagnyugdíj csupán 95716 Ft? Ez alig több 300 Eurónál, megalázóan kevés. A nyugdíjasok helyzete egyre romlik, nem látható semmilyen törekvés arra, hogy az állam a jövőben többet tudjon fordítani a nyugdíjakra.

Tudta, hogy hazánkban ma a havi öregségi átlagnyugdíj csupán 95716 Ft? Ez alig több 300 Eurónál, megalázóan kevés. A nyugdíjasok helyzete egyre romlik, nem látható semmilyen törekvés arra, hogy az állam a jövőben többet tudjon fordítani a nyugdíjakra.

A nyugdíjtervezés a pénzügyi tervezés egyik alappillére. Időszerű és felkészült tervezéssel elérhetjük azt, hogy időskorunkban elfogadható színvonalon éljünk, s felkészüljünk a megnövekedett kockázatok kezelésére.

Az igényfelmérést követően meg kell állapítani az állami TB rendszertől várható nyugdíj, illetve a magán és önkéntes nyugdíjpéztáraktól várható tőke mértékét. Kalkulálni kell a meglévő megtakarításokkal, ügyelve arra, „nehogy lyukas vödörbe merje az ember a vizet…” Az elvárt életszínvonal és az összegyűlt tőkéből képzett havi járadék közti különbség az un. nyugdíjrés. Ennek a finanszírozására kell egy – sokszor önmagunk irányában – őszinte stratégiát felépítenünk, s pénzügyi megoldásokat választanunk.

Nyugdíjunkat ne bízzuk a véletlenre, mielőbb készítsünk tervet egy szakértő bevonásával, ugyanis onnantól az idő nekünk dolgozik!

Nézzünk egy példát: egy 37 éves férfi 62 éves korára szeretné biztosítani azt, hogy az állami nyugdíjától és a pénztáraktól függetlenül havonta 150 000 Ft álljon a rendelkezésére.

Tegyük fel, hogy ma elkezd erre a célra félretenni havi 35 ezer forintot. 62 éves korára – anélkül, hogy a felépített tőkéjét felélje – a kívánt 150 000 Ft-os privát nyugdíj csak a kamatokból, hozamokból kitermelhető. Ha öt évvel később, azaz, 42 évesen kezd el erre a célra félretenni, havonta 58 000 Ft-ot kell félretennie hasonló összeg eléréséhez. Ha csak 52 évesen kap észhez, ugyanolyan havi összeg biztosításához havonta 194 000 Ft-ot kell megtakarítania.

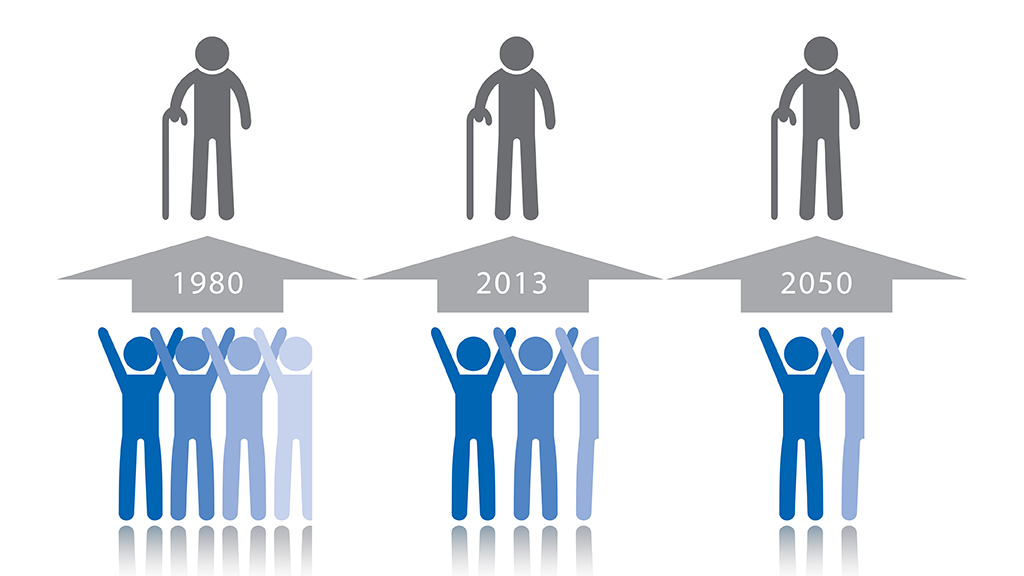

Demográfiai tényezők

Az emberiség összlétszáma évente átlagosan 1,2 százalékkal nő. A demográfiai modellek szerint a Föld népessége 2050 körül 9-11 milliárdos szinten stabilizálódik majd. Ha nem üt be természeti katasztrófa, ez a népesség már a mai technológiai tudásunkkal is eltartható. A modern kor nagy demográfiai változásai valamikor a XVIII. század végén kezdődtek Európában. Gyarapodtak az ismeretek a járványokról, az emberek táplálkozása megjavult, s így a halálozási arányok csökkentek. Ezt a csökkenést a születési ráták csak késéssel követték; a népesség nőni kezdett. Idővel beállt az egyensúly a születések és halálozások számában.

Az emberiség összlétszáma évente átlagosan 1,2 százalékkal nő. A demográfiai modellek szerint a Föld népessége 2050 körül 9-11 milliárdos szinten stabilizálódik majd. Ha nem üt be természeti katasztrófa, ez a népesség már a mai technológiai tudásunkkal is eltartható. A modern kor nagy demográfiai változásai valamikor a XVIII. század végén kezdődtek Európában. Gyarapodtak az ismeretek a járványokról, az emberek táplálkozása megjavult, s így a halálozási arányok csökkentek. Ezt a csökkenést a születési ráták csak késéssel követték; a népesség nőni kezdett. Idővel beállt az egyensúly a születések és halálozások számában.

Nézzük ezt meg egy statisztikai eszköz, a korfa segítségével szemléletesen. A korfa alakja alapján demográfiai típusok különböztethetők meg:

A születéskor várható élettartam a világnépesség egészét tekintve nő. A nők átlagélettartama általában magasabb, mint a férfiaké. A nemek aránya általában kiegyenlített (1000 férfira 900-1150 nő jut a világ különböző országaiban). Általában a világon kicsit több fiú születik (52%), mint lány (48%), ezért a fiatalabb korosztályoknál férfitöbblet mutatkozik, de mivel a nők halandósága idősebb korban alacsonyabb, mint a férfiaké, ezért az idősebb korcsoportoknál.

Amíg a Föld egyik felén a társadalmak miközben elöregedtek, produktívak és gazdagok lettek, és a politikusoknak azon kell törniük a fejüket, hogyan oldják meg a csökkenő létszámú népesség nyugdíját és egészségügyi ellátását, addig a világ másik felén a megnövekedett népesség munkanélküliséggel és tőkehiánnyal jár együtt.

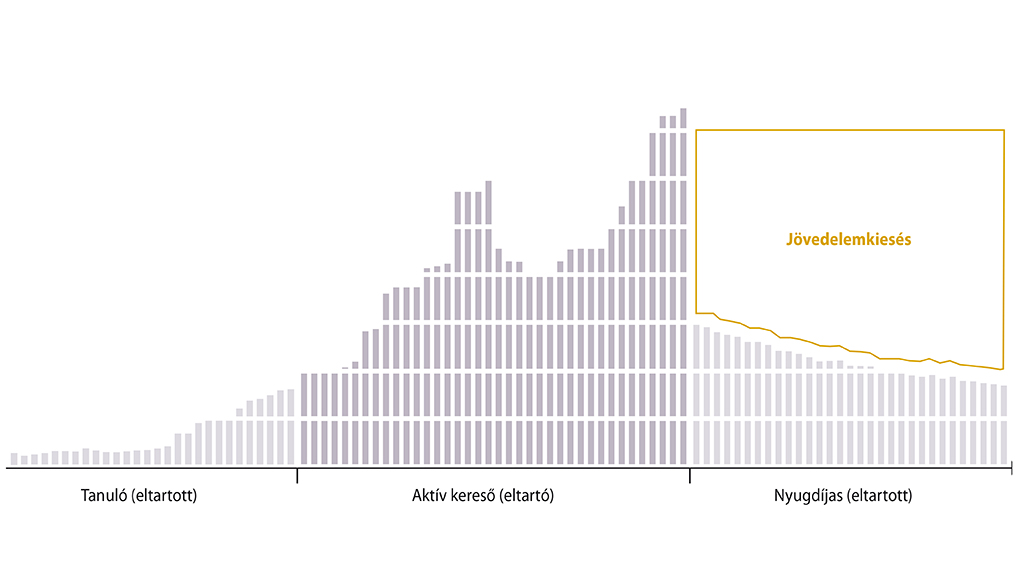

Hogyan befolyásolják ezen tényezők a nyugdíjamat?

A világ uralkodó demográfiai trendjeinek hatása Magyarországon is meghatározó, melyek mellet vannak hazai sajátosságok is:

Ebből kifolyólag az időskorban szükséges tőke – egészséggel kapcsolatos kiadások, ill. megélhetés, az elért életszínvonal tartása, nyugdíj – finanszírozását egyre kisebb mértékben várhatjuk az államtól!